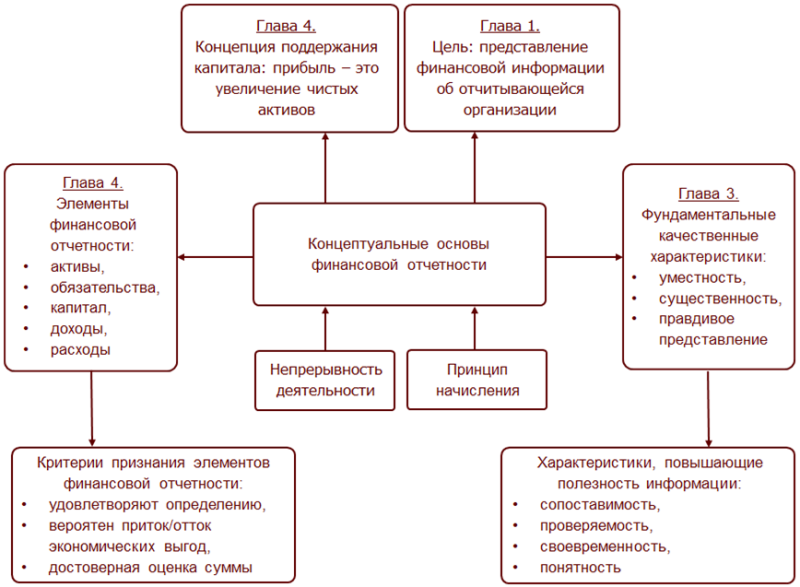

Применимая концепция подготовки финансовой отчетности

Концепция общего назначения

(англ. - General purpose framework)

концепция подготовки финансовой отчетности, разработанная с целью удовлетворения общих потребностей в финансовой информации широкого круга пользователей. Концепция подготовки финансовой отчетности может быть представлена в виде концепции достоверного представления или концепции соответствия. К Вашему внимнаию концепция подготовки финансовой отчетности грамотно и своевременно. Термин «концепция достоверного представления» используется для обозначения концепции подготовки финансовой отчетности, которая предусматривает соответствие требованиям этой концепции, а также:

(a) признает в явной форме или подразумевает, что обеспечение достоверного представления финансовой отчетности может потребовать от руководства раскрытия информации в большем объеме, чем предусмотрено этой концепцией, или

(b) признает в явной форме, что от руководства может потребоваться отступление от требований концепции, чтобы обеспечить достоверное представление финансовой отчетности. Ожидается, что такие отступления могут потребоваться только в исключительно редких обстоятельствах.

Термин «концепция соответствия» используется для обозначения концепции подготовки финансовой отчетности, которая предусматривает соответствие требованиям этой концепции.

Применимая концепция подготовки финансовой отчетности

(англ. - Applicable financial reporting framework)

концепция подготовки финансовой отчетности, принятая руководством, а также в случае необходимости и лицами, отвечающими за корпоративное управление, и используемая при подготовке финансовой отчетности; эта концепция является приемлемой с точки зрения характера организации и цели подготовки финансовой отчетности или ее использование требуется законами или нормативными актами. В контексте МССУ 4410 (пересмотренного) имеется в виду финансовая информация, а не финансовая отчетность.

Термин «концепция достоверного представления» используется для обозначения концепции подготовки финансовой отчетности, которая предусматривает соответствие требованиям этой концепции:

(a) признает в явной форме или подразумевает, что обеспечение достоверного представления финансовой отчетности может потребовать от руководства раскрытия информации в большем объеме, чем предусмотрено этой концепцией, или

(b) признает в явной форме, что от руководства может потребоваться отступление от требований концепции, чтобы обеспечить достоверное представление финансовой отчетности. Ожидается, что такие отступления могут потребоваться только в исключительно редких обстоятельствах.

Термин «концепция соответствия» используется для обозначения концепции подготовки финансовой отчетности, которая предусматривает соответствие требованиям этой концепции, но не содержит утверждений, изложенных в пунктах (a) или (b) выше.